高配当株おすすめ銘柄11選

2017年の株式市場がスタートしましたが、今年は、トランプ大統領の誕生や欧州各国の選挙など、株式市場を左右する政治要因が多そうですね~。

株価がどのような動向になるか、不透明感が高く、要警戒ですが・・・

そんななかで、高配当株は、株価動向に左右されずに、配当金を貰えるので要注目の存在です。また、先日紹介した株主優待銘柄と同じく、高配当株も、株価下落に強いです。

高配当株は、株価が下がると、配当利回りが高まり、その銘柄に買いが入るので、株価が下がりにくいのです。

そんな高配当株ですが、高配当というだけで銘柄を選ばないのも重要です。

財務面や業績面を考慮せずに買って、配当金を減らされたり、株価が下がったりしたら、元も子もなくなります。

今回は、業績面などを踏まえた、高配当株おすすめ銘柄11選を紹介します。

高配当株おすすめ銘柄11選 【平成29年12月30日現在】

★ 日本たばこ産業 (2914)

・たばこが事業の中核。M&Aで海外たばこ事業の拡大に積極的である。

・景気動向に左右されにくく、安定したキャッシュフローが魅力的である。

・10年以上連続増配中と株主還元強化中で、財務面も安定している。

【株主還元】

・配当利回り 3.33%

・株主優待 食品詰め合わせ1,000円相当(年2回)

【投資指標】

・株価 3,844円

・PBR 3.04

・PER 18.53

・自己資本比率 51.6%

・売上高 2兆2,528億円

・営業利益 5,652億円

★ 沖縄セルラー電話(9436)

・KDDI傘下の総合通信会社。沖縄県では携帯シェア5割と圧倒的である。

・増収増益が続くなど業績好調も、格安スマホの台頭が要警戒である。

・10年以上連続増配中と株主還元強化中で、財務面も安定している。

【株主還元】

・配当利回り 2.87%

・株主優待 カタログギフト3,000円相当

【投資指標】

・株価 3,485円

・PBR 1.42

・PER 12.22

・自己資本比率 84.1%

・売上高 626億円

・営業利益 112億円

★ ソラスト(6197)

・医療機関への業務請負・人材派遣が主力。在宅サービスを中心とする介護や保育なども運営している。

・増収増益が続くなど業績好調。ROE20%超の高ROE銘柄である。

・人材派遣は景気による業績変動が懸念されるも、医療機関向きなので通常の人材派遣企業よりも安定的と思われる。

【株主還元】

・配当利回り 3.41%

【投資指標】

・株価 1,204円

・PBR 3.79

・PER 15.20

・自己資本比率 40.6%【現金等>有利子負債】

・売上高 630億円

・営業利益 33億円

★ 日水製薬(4550)

・日本水産子会社。診断薬と医療品(大衆薬・健康食品)が2本柱である。天然物由来を得意とする。

・自己資本比率9割台で、有利子負債ゼロと財務面は鉄壁である。

【株主還元】

・配当利回り 3.53%

・株主優待 クオカード500円分(年2回)

【投資指標】

・株価 1,289円

・PBR 0.94

・PER 25.27

・自己資本比率 91.2%【有利子負債ゼロ】

・売上高 120億円

・営業利益 19億円

★ SPK(7466)

・自動車用補修・車検部品の国内外卸。建機組み付け事業も実施する。

・車検などの自動車補修部品を扱い、国内外での日本車シェアや保有年数にあわせて業績拡大中で、海外売上比率は36%である。

・10年以上連続増配中と株主還元強化中で、財務面も安定している。

【株主還元】

・配当利回り 2.64%

【投資指標】

・株価 2,385円

・PBR 0.85

・PER 10.75

・自己資本比率 70.1%

・売上高 392億円

・営業利益 16億円

★ イオンフィナンシャルサービス(8570)

・イオン系の銀行持株会社。グループで銀行、クレジットカードなどを展開する。

・親会社イオンの海外進出に伴い、東南アジアなど海外事業に積極的である。

・自己資本比率は一桁台だが、金融機関としては一般的な水準である。

【株主還元】

・配当利回り 3.27%

【投資指標】

・株価 2,077円

・PBR 1.38

・PER 12.66

・自己資本比率 8.3%

・売上高 3,596億円

・営業利益 593億円

★ 蔵王産業(9986)

・清掃・洗浄機器の輸入販売商社。ビルメンテ業界と製造業が主顧客である。

・業績は設備投資に左右されやすいが、リーマンショック時も黒字を確保するなど底堅さがある。

・財務面は、有利子負債ゼロと鉄壁の安定感がある。

【株主還元】

・配当利回り 2.86%

・株主優待 カタログギフト3,000円相当

【投資指標】

・株価 1,411円

・PBR 0.83

・PER 12.63

・自己資本比率 85.6% 【有利子負債ゼロ】

・売上高 68億円

・営業利益 10億円

★ PLANT(7646)

・北陸地盤に超大型スーパーセンターを運営。近畿などにも展開し、郊外で衣・食・住を格安販売する。

・ここ数年は積極的に増配を行い、配当金は5年間で約3倍に増配している。

【株主還元】

・配当利回り 3.34%

・株主優待 図書カード1,000円分

【投資指標】

・株価 1,198円

・PBR 0.62

・PER 9.56

・自己資本比率 40.5%【現金等>有利子負債】

・売上高 880億円

・営業利益 22億円

★ センチュリー21・ジャパン(8898)

・伊藤忠系。不動産仲介店を4大都市圏で、FC方式により運営する。

・不動産銘柄は景気変動の影響を受けやすいが、FCからの加盟料・サービスフィーが収入源のため業績は安定感がある。

・財務面は、有利子負債ゼロと鉄壁である。

【株主還元】

・配当利回り 3.34%

【投資指標】

・株価 1,439円

・PBR 2.97

・PER 16.64

・自己資本比率 84.5%【有利子負債ゼロ】

・売上高 38億円

・営業利益 11億円

★ セブン銀行(8410)

・提携金融機関からのATM手数料が柱。セブン・イレブン店舗を中心に2万台超のATMを保有する。

・米国セブン・イレブンにATMを導入するなど海外展開が進む。

・自己資本比率は約2割も、金融機関としては一般的な水準である。

【株主還元】

・配当利回り 2.54%

【投資指標】

・株価 335円

・PBR 2.11

・PER 15.58

・自己資本比率 20.0%

・売上高 1,199億円

・営業利益 371億円

★ 日本管理センター(3276)

・賃貸住宅の一括借り上げ専業。物件の建築・管理は提携業者が行う。地方中心に全国へ展開する。

・保証する賃料は、再保険によりリスクヘッジを行っている。

・財務面は、現金等>有利子負債ゼロと安定感がある。

【株主還元】

・配当利回り 2.46%

【投資指標】

・株価 1,301円

・PBR 7.63

・PER 17.80

・自己資本比率 35.5%【現金等>有利子負債】

・売上高 348億円

・営業利益 17億円

中本パックス、株主優待新設でクオカードが貰える。東証二部銘柄なので昇格も期待できる!

「中本パックス(7811)」は、グラビア印刷やコーティングを行うメーカーです。

先日、株主優待の新設で、クオカードが貰えるようになりました。

クオカードは、ファミレスや書店などで使える便利な金券で、最大の強みはコンビニ大手4社のすべてで利用できることです。

また、中本パックスは、現在、東証二部銘柄のため、昇格が期待できます。

東証一部に昇格するとファンドなどの買いにより、株価上昇することが多いです。

■ 株主優待内容について

中本パックスの株主優待では、最小単元100株保有・約32万円の投資で、クオカード1千円分が貰えます。

★2月権利確定銘柄

★最低投資額324,000円(100株・平成29年1月27日時点)

■ 業績からの分析について

業績は、ここ数年は、売上高・利益ともに、横ばい状況が続いている状況です。

ちなみに、売り上げが2014年2月期に大幅に増えたのは、決算の連結化と、原料高にともなう値上げによるものだそうです。

主力事業は食品、IT・工業材関連のグラビア印刷やコーティング加工です。

食品では、弁当などの容器、乳製品・菓子などの包装資材などを扱っています。

また、IT・工業材では、パソコンや自動車の内装部材などを扱っています。

このうち、食品関連が、売上高では約7割、利益では約5割を占めます。

食品関連は、生活必需分野なので、景気変動によらず、業績は底堅そうです。

また、原料となる原油高などは利益を圧迫しそうなので、中本パックスに投資するなら、資源価格の変動にも気を配る必要がありそうです。

一方で、IT・自動車、建材などは、売上高の約2割くらいですが、こちらは景気変動の影響を受けやすい分野です。

2016年上場のため、過去実績は分からないものの、景気悪化時には多少の業績悪化はありそうです。

配当金については、今期は1株あたり90円に増配される予定です。

株主優待と合わせると、優待・配当利回りが約3%と、魅力的な水準になります。

自己資本比率は4割台と、財務面は一般的な水準です。

また、現在の株価は、業績推移などを踏まえると、PERからみて、特に収益面で割安感はありません。

2017年2月期は、会社予想で、前期比で約1割の増益見込みです。

■ 東証一部への昇格について

中本パックスは、東証二部銘柄ということで、昇格が期待できます。

東証一部の昇格基準には、「株主数2,200人」「時価総額40億円以上」があります。

また、中本パックスは2016年3月に東証二部に昇格しています。

東証二部に昇格から1年が経つと、さらに東証一部に昇格できるようになります。

現在、中本パックスは、時価総額110億円超と基準を満たすものの、株主数1,436人に留まっています。

昇格基準のクリアに向けて、株主優待制度の導入で株式の魅力を高める企業も多く、今回のケースも、これに該当する可能性があります。

東証一部に昇格すると、次のメリットが考えられます。

中本パックスは、諸条件をみるかぎり、東証一部昇格の有力候補すぎるため、昇格がすでに株価に織り込まれている懸念はあります。

★新たな資金流入により、株価は上昇することが多いこと

僕の保有株でも、アサンテなど、昇格の際に株価が大きく上がりました。

★昇格を狙う企業は、成長力が高く、増収増益が続く企業が多いこと

好業績にあわせて、継続的な株価上昇、配当増加による恩恵が期待できます。

【基礎情報】2017年1月27日時点

中本パックス(7811)

・株価 3,240円

・PBR 1.31

・PER 16.35

・自己資本比率 41.2%

・配当利回り 1.93%

・最低投資額 324,000円

2月株主優待、おすすめ銘柄11選を紹介

2月株主優待のなかから、おすすめ銘柄を紹介します。

株主優待の銘柄数は134銘柄と、4番目に銘柄数が多い月で、さらに、株主優待銘柄として人気の外食・小売り銘柄が多いので注目です。

僕は、株主優待や配当金といったインカムゲインを目的に投資しています。

配当金をもらうと、もちろん嬉しいです。

それ以上に、株主優待で金券や贈り物などを貰うと、さらに嬉しくなります。

株主優待は、日々の生活を少しだけ豊かにしてくれるものです。

今回は、2月株主優待から、僕が買いたいな~と思う銘柄を選んでみました。

2017年2月の権利付き最終日は、23日になります。

2月株主優待、おすすめ銘柄11選 【平成29年1月24日現在】

★ ジーフット(2686)

・イオン子会社。イオンモール中心に紳士・婦人靴販売「アスビー」を運営する。

・リーマンショック時にも、楽々の黒字確保など、業績の安定感は高い。

・同業首位のABCマートに収益力などで劣るも、株価は割安水準である。

【株主還元】

・株主優待 買い物券2千円相当

・配当利回り 2.47%

【投資指標】

・株価 809円

・PBR 1.36

・PER 11.10

・自己資本比率 41.9%

・売上高 1,039億円

・営業利益 55億円

★ 日本BS放送(9414)

・ビックカメラ子会社のBS放送局。自社制作比率は約5割で、認知度向上が課題である。

・業績は、スポットCMなどは景気感応度が高いが、BS放送業界自体の成長も追い風に、ゆるやかに成長中である。

【株主還元】

・株主優待 ビックカメル商品券1千円相当(年2回)

・配当利回り 1.71%

【投資指標】

・株価 1,054円

・PBR 1.31

・PER 12.85

・自己資本比率 89.4%【有利子負債ゼロ】

・売上高 102億円

・営業利益 21億円

★リテールパートナーズ(8167) ・食品スーパー中堅。山口・大分という地方が地盤である。2017年3月に株式交換で福岡マルキョウを経営統合予定である。

・リーマンショック時も楽々黒字を確保するなど、業績の安定感は高い。

【株主還元】

・株主優待 JCBギフトカード1千円分

・配当利回り 2.03%

【投資指標】

・株価 983円

・PBR 1.17

・PER 11.63

・自己資本比率 48.7%

・売上高 1,159億円

・営業利益 44億円

★ イオンモール(8905) ・イオンのSCデベロッパー子会社。モール型ショッピングセンターで圧倒的なシェアを持つ。

・リーマンショック時も楽々黒字を確保するなど、業績の安定感が高い。

【株主還元】

・株主優待 イオンギフトカード3千円分など

・配当利回り 1.63%

【投資指標】

・株価 1,658円

・PBR 1.19

・PER 13.97

・自己資本比率 31.4%

・売上高 2,297億円

・営業利益 438億円

★ コックス(9876) ・イオン子会社のカジュアル衣料専門店。イオンモールなどの出店が中心である。

・業績は長期低迷中も、株主優待利回りの高さが魅力的である。

【株主還元】

・株主優待 買い物券2千円

・配当利回り 0%

【投資指標】

・株価 288円

・PBR 0.70

・PER 261.82

・自己資本比率 66.0%【有利子負債ゼロ】

・売上高 213億円

・営業利益 ▲4億円

★ イオンディライト(9787)

・商業・オフィスビルなどの施設管理首位。イオングループ依存は約7割である。

・リーマンショック時にも楽々黒字を確保するなど、業績の安定感が高く、イオンの国内外出店に伴い、成長が期待できる。

【株主還元】

・株主優待 イオンギフトカード2千円分

・配当利回り 2.28%

【投資指標】

・株価 3,255円

・PBR 2.07

・PER 17.63

・自己資本比率 61.5%

・売上高 2810億円

・営業利益 167億円

★ DCMホールディングス(3050) ・ホームセンター業界首位。積極的なM&Aによって業績を拡大する。

・リーマンショック時にも楽々黒字を確保するなど、業績の安定感が高い。

【株主還元】

・株主優待 自社ブランド商品1千円分

・配当利回り 2.36%

【投資指標】

・株価 1,019円

・PBR 0.82

・PER 13.32

・自己資本比率 45.8%

・売上高 4,377億円

・営業利益 184億円

★ 薬王堂(3385) ・東北地盤のドラッグストア大手で、集中出店に強み。食品・化粧品などの日用品も取り扱う。

・リーマンショック時にも楽々黒字を確保するなど、業績の安定感が高い。

・ここ2~3年は、新規出店に加え、既存店売上も前年比で大幅プラスが続くなど、高成長が続いている。

【株主還元】

・株主優待 東北産お米3kgなど

・配当利回り 2.06%

【投資指標】

・株価 2,068円

・PBR 3.10

・PER 21.15

・自己資本比率 40.5%

・売上高 669億円

・営業利益 26億円

★ ハイデイ日高(7611) ・中華料理とつまみの「中華食堂日高屋」が主力。首都圏の駅前・繁華街立地に直営出店主義で運営する。

・リーマンショック時にも楽々黒字を確保するなど、業績は安定感が高い。

【株主還元】

・株主優待 食事券2千円分など

・配当利回り 1.34%

【投資指標】

・株価 2,693円

・PBR 3.21

・PER 22.92

・自己資本比率 77.4%

・売上高 367億円

・営業利益 43億円

★ イオン(8267) ・国内流通2強の一角。専門店、不動産、金融など生活に必要な様々な事業を行うコングロマリットである。

・株主優待の利用範囲が広く、多くの方にとって便利な特典がある。

・財務面は、有利子負債2兆円と少し多いが、金融子会社がある影響にもよる。

【株主還元】

・株主優待 イオンオーナーズカード(3%割引)など

・配当利回り 1.82%

【投資指標】

・株価 1,649円

・PBR 1.26

・PER 151.24

・自己資本比率 13.0%

・売上高 8兆1767億円

・営業利益 1,769億円

★ マックスバリュ東海(8198) ・東海地方を地盤とした、イオン子会社の食品スーパー。ディスカウントに強み。

・リーマンショック時にも楽々黒字を確保するなど、業績の安定感は高い。

【株主還元】

・株主優待 静岡お米三昧セット2kg×4袋など

・配当利回り 1.96%

【投資指標】

・株価 1,942円

・PBR 0.79

・PER 15.79

・自己資本比率 60.8%

・売上高 2,194億円

・営業利益 47億円

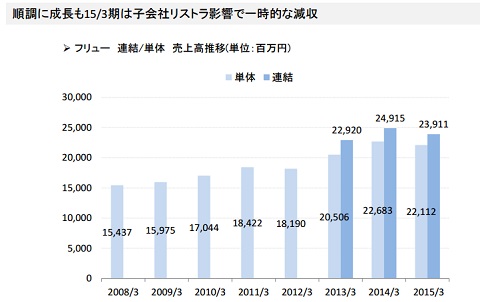

フリュー、株主優待の新設で、クオカード2千円分が貰える。同時に株式分割も実施でお手頃に投資可能に!

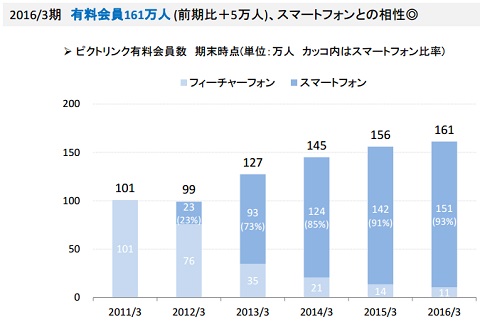

「フリュー (6238)」は、プリントシール機の開発・販売首位で、約7割のシェアを持っています。

消耗品シールの販売や有料会員事業が好採算だそうです。

先日、株主優待の新設で、クオカード2千円分が貰えるようになりました。

クオカードは、ファミレスや書店などで使える便利な金券で、最大の強みはコンビニ大手4社のすべてで利用できることです。

また、同時に株式分割(三分の一)を実施するそうで、約15万円台とお手頃に投資できるようになります。

■ 株主優待内容について

フリューの株主優待では、最小単元100株保有・約15万円の投資で、クオカード2千円分が貰えます。

★3月権利確定銘柄

★最低投資額151,700円(100株・平成29年1月20日時点)

※平成29年2月28日実施の株式分割を反映して計算したもの

■ 業績からの分析について

フリューは、2003年にオムロンのエンタメ分野が独立し、100%出資会社として設立されたものです。

その後、2015年12月に東証一部に上場した、比較的若い会社です。

業績は、ここ数年は、売上高は増改傾向、利益は横ばい傾向といった状況です。

また、配当金も、2016.3月期に、前年の1株当たり26.5円⇒75円と大幅に増配するなど、株主還元に積極的な姿勢が見られます。

セグメント別には、プリントシール事業、コンテンツ・メディア事業、キャラクタ・マーチャンダイジング事業、ゲーム事業の4つに分かれます。

このうち、「プリントシール」に関連する、プリントシール事業とコンテンツ・メディア事業で、約66%を占めます。

プリントシールは機器を設置したら、売上が伸びるストック型ビジネスです。

また、コンテンツ・メディア事業として、撮ったプリントシールをスマホで見れる有料サイトも運営しています。

こちらも一度有料会員になってもらうと継続収入が期待できるストック型です。

プリントシールといったら、最近はあまり話題にならないですが、地味ながら進化しているんですね~。

今後の成長戦略としては、既存事業のテコ入れに加え、カラーコンタクトや、女性向けサイトの立ち上げなどを予定しています。

若年女性との接点という強みを生かせる事業を成長分野ととらえているようです。

自己資本比率は7割台で、有利子負債ゼロと、財務面は鉄壁の水準です。

また、現在の株価は、今後、成長戦略の進捗具合がもう少し分からないと、収益面からの割安感は判断しずらいです。

2017年2月期は、会社予想で、前期比で約1割の増益見込みです。

【基礎情報】2017年1月20日時点

フリュー (9835)

・株価 4,550円

・PBR 2.90

・PER 14.80

・自己資本比率 71.7%

・配当利回り 1.65%

・最低投資額 455,500円

株主優待で食事券が貰える銘柄一覧

株主優待で食事券が貰える銘柄を紹介する第16弾です。

食事券は株主優待の定番の1つです。

外食企業は、ほとんどの銘柄が、株主優待を実施しています。

種類としては、金券として利用できるものと、割引券のものと大きく2つあります。

外食は、ちょっと贅沢なような気がして普段控えている場合でも、株主優待があれば、ハードルが下がりますね。

株主優待で、今よりも少しだけ優雅な生活ができれば良いですね。

そこで、クオカードなどの金券が貰える株主優待銘柄について調べてきました。

株主優待で、食事券が貰える銘柄一覧 【平成29年1月20日現在】

★ 松屋フーズ(9887)

・牛丼大手3社の1つ。「牛めし」に特徴があり、全国規模の出店に本腰を入れて取り組む。とんかつ業態を育成中である。

・価格の過当競争により一時は業績が落ち込むも、最近は回復傾向にある。

【株主還元】

・株主優待 食事券10枚(牛丼・牛めし・定食など)

・配当利回り 0.68%

【投資指標】

・株価 3,850円

・PBR 2.05

・PER 31.92

・自己資本比率 64.2%

・売上高 839億円

・営業利益 36億円

★ ジョリーパスタ(9899)

・ゼンショーHD傘下。関西地盤に中価格帯のパスタ専門ファミレス「ジョリーパスタ」を運営する。

・傘下に雑貨店「プラザ」を持つ。

・業績面は安定感が高いものの、株価は高値圏の水準にある。

【株主還元】

・株主優待 食事券1,000円分(年2回)

・配当利回り 0.58%

【投資指標】

・株価 1,388円

・PBR 3.76

・PER 34.44

・自己資本比率 72.4%

・売上高 3,485億円

・営業利益 171億円

★ 王将フードサービス(9936)

・関西地盤に、直営店を中心に、中華料理店「餃子の王将」を運営する。

・業績の安定感は高いものの、株価はそれなりの水準にある。

【株主還元】

・株主優待 食事券1,000円相当など(年2回)

・配当利回り 2.72%

【投資指標】

・株価 4,410円

・PBR 1.96

・PER 25.67

・自己資本比率 72.0%

・売上高 753億円

・営業利益 62億円

この銘柄は割安なのか。低PER業種ベスト5の注目銘柄とは?

株価が利益に対して割安かを示すPERは、投資指標の王様と言えます。

だって、株価は、最終的には利益に連動するものだからです。

ただ、PERは、株価に対して、今の利益が割安か示す指標になります。

将来の業績に対するものではない点に、注意が必要です。

今回は、東証上場企業の低PER業種ベスト5に焦点を当てて、それぞれの注目銘柄を選んでみました。

■ 銀行業 〔平均PER10.4〕

★みずほFG (8411) 〔PER8.91・配当利回り3.51%〕

★りそなHD (8308) 〔PER8.38・配当利回り3.10%〕

★三井住友FG(8316) 〔PER8.92・配当利回り3.30%〕

■ 建設業 〔平均PER11.4〕

ゼネコンやハウスメーカーなどで構成される業種です。

業績の景気感応度が高いと言われるが、目下、東京五輪に向けて各社とも業績は好調が続いています。

★大成建設(1801) 〔PER12.26・配当利回り1.92%〕

★シーキューブ(1936) 〔PER10.17・配当利回り3.31%〕

■ その他金融業 〔平均PER11.8〕

リースやクレジットカード会社で構成されています。

意外と10年以上も連続増配中の銘柄が多くあるので、配当金目的の投資でも注目の業界です。

★三菱UFJリース (8593) 〔PER10.54・配当利回り2.08%〕

★イオンフィナンシャルサービス(8570) 〔PER12.32・配当利回り3.36%〕

■ 電気・ガス業 〔平均PER13.2〕

電力会社は投資しずらい状況ですが、ガス会社などは社会インフラとして安定感が高い業界です。

★広島ガス (9535) 〔PER4.22・配当利回り1.88%〕

★メタウオーター(9551) 〔PER17.98・配当利回り2.09%〕

■ ゴム製品業 〔平均PER14.0〕

タイヤやワイパーなど自動車関連が多い業種で、必然的に景気敏感銘柄が多い気がします。

★相模ゴム工業 (5194) 〔PER15.77・配当利回り1.07%〕

★フコク(5185) 〔PER8.77・配当利回り2.11%〕

ジュンテンドー、株主優待新設でクオカードが貰える。東証二部銘柄なので昇格も期待できる!

「ジュンテンドー(9835)」は、中国地方トップシェアのホームセンターで、農業関連品に特化した小型店舗に特色があります。

先日、株主優待の新設で、クオカードが貰えるようになりました。

クオカードは、ファミレスや書店などで使える便利な金券で、最大の強みはコンビニ大手4社のすべてで利用できることです。

また、ジュンテンドーは、現在、東証二部銘柄のため、昇格が期待できます。

東証一部に昇格するとファンドなどの買いにより、株価上昇することが多いです。

■ 株主優待内容について

ジュンテンドーの株主優待では、最小単元100株保有・約5万円の投資で、クオカード1千円分が貰えます。

★2月権利確定銘柄

★最低投資額51,900円(100株・平成29年1月13日時点)

■ 業績からの分析について

業績は、ここ数年は、売上高・利益ともに、横ばいが続いている状況です。

また、配当金も、業績に応じて増減していますが、今回の株主優待の新設により、現在の配当・優待利回りは約4%と魅力的です。

店舗数は、ここ5年間で、151店⇒155店⇒153店⇒151店⇒150店と、こちらも横ばい状況が続いています。

業態の内訳は、ホームセンター132店、イエローハット4店、ドラックストア8店、ブックセンター6店と、大半がHCになります。

地方や離島を中心に店舗があり、今後も、大規模な新規出店は望めません。

その分、地域に根差した営業をめざし、貸出、修繕・補修を含めた、手厚いアフターフォローにも力を入れているようです。

大幅な成長は難しいでしょうが、高齢化する地方には必須の存在になりそうです。

自己資本比率は3割台と、財務面は一般的な水準です。

また、現在の株価は、業績推移などを踏まえると、PERからみて、特に収益面で割安感はありません。

2017年2月期は、会社予想で、前期比で約1割の増益見込みです。

■ 東証一部への昇格について

ジュンテンドーは、東証二部銘柄ということで、昇格が期待できます。

東証一部の昇格基準には、「株主数2,200人」「時価総額40億円以上」があります。

現在、ジュンテンドーは株主数1,009人、時価総額30億円です。

そこで、昇格基準をクリアするため、株主優待制度を導入することで、株式の魅力を高める企業もあり、今回のジュンテンドーも、これに該当する可能性があります。

東証一部に昇格すると、次のメリットが考えられます。

もっとも、ジュンテンドーの場合は、昇格に向けて、業績面がやや力強さに欠ける気もします。

★新たな資金流入により、株価は上昇することが多いこと

僕の保有株でも、アサンテなど、昇格の際に株価が大きく上がりました。

★昇格を狙う企業は、成長力が高く、増収増益が続く企業が多いこと

好業績にあわせて、継続的な株価上昇、配当増加による恩恵が期待できます。

【基礎情報】2017年1月13日時点

ジュンテンドー (9835)

・株価 519円

・PBR 0.39

・PER 17.30

・自己資本比率 31.3%

・配当利回り 1.93%

・最低投資額 51,900円