子どもの教育費、実質100万円の貯金をすれば大丈夫!

子どもの教育費は、1人あたり約1千万円と言われます。

額面どおり受け取ると、子ども2人なら2千万円、3人なら3千万円にもなります。

そんなに貯金がないという家庭が大半だと思います。

最近は、子育てには、お金がかかるという風潮が非常に強すぎると感じます。

賛否両論かもしれませんが、僕は、必要以上に、お金の心配をしなくても子育てはできると言いたいです。

今回は、子どもの教育費について心配しすぎなくてもよいという思いから、本当に貯金すべきはいくらなのか、調べてみました。

■ 子ども1あたり教育費1千万円は本当なの?

子どもの教育費を計算する場合に使われるのが、文部科学省による「子どもの学習費調査(平成26年)」です。

この調査は、学校教育費、学校給食費、学校外活動費の費用を調べたものです。

調査結果による、幼稚園から高校までに必要なお金は、次のとおりです。

・学校教育費:授業料、制服、教科書、修学旅行、クラブ活動、通学費など

・学校給食費:給食費など

・学校外活動費:学習塾、家庭教師、習い事など

★ 幼稚園で必要なお金

・公立の場合⇒66万6,792円(年間22万2,264円)

・私立の場合⇒149万4,024円(年間49万8,008円)

★ 小学校で必要なお金

・公立の場合⇒193万0,248円(年間32万1,708円)

・私立の場合⇒921万4,734円(年間153万5,789円)

★ 中学校で必要なお金

・公立の場合⇒144万5,523円(年間48万1,841円)

・私立の場合⇒401万5,869円(年間133万8,623円)

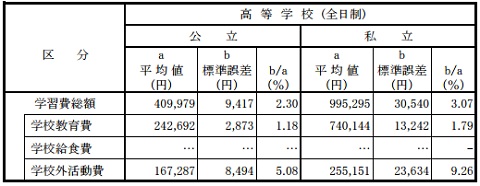

★ 高校で必要なお金

・公立の場合⇒122万9,937円(年間40万9,979円)

・私立の場合⇒298万5,885円(年間99万5,295円)

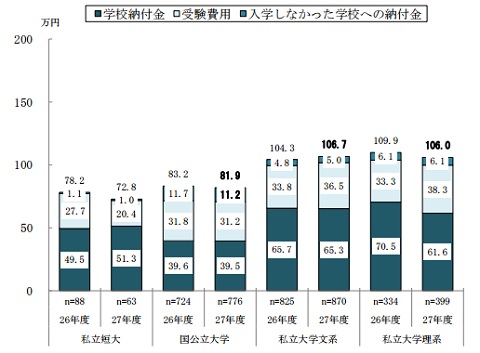

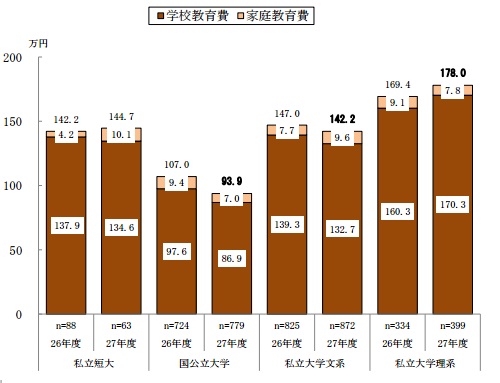

続いて大学で必要なお金の計算で、よく使われえるのが、日本政策金融公庫の「教育費負担の実態調査(平成28年)」です。

入学費用、在学費用の4年間の合計は、次のとおりです。

★ 大学で必要なお金

・国公立大学の場合⇒457万5千円

・私立大学文系の場合⇒675万5千円

・私立大学理系の場合⇒818万円

【入学費用】

【在学費用】

★幼稚園~大学までの教育費の合計は?

たしかに、これらの調査結果をみると、すべて公立であった場合でも、教育費1千万円を超えています。

やっぱり、子ども1人あたり1千万円は、あながちウソではないようです。

ちなみに、小学校~高校は公立が多数派ですが、大学は私立が多数派です。

子どもには、しっかり勉強してもらい、ぜひ公立大学に入ってもらいたいですね。

また、公立の場合、小学校~高校の教育費では、学習塾や習い事などの学校外活動費の割合が半分以上を占めます。

これは必須経費ではないので、家庭の考え方や地域によっては、もっと教育費を抑えることも可能と思います。

■ 今すぐ1千万円の貯金が必要なわけではない!

ところで、調査結果を良くみると、子どもが幼稚園に入園してから大学卒業までの約20年間で1千万円が必要なのが分かります。

今すぐ1千万円の貯金が必要なわけではありません。

たしかに、我が家の場合は、すでに子どもが小学生なので、幼稚園3年間の約66万円は、特に貯金がなくても乗り切れました。

むしろ、その3年間で、年間200万円超の貯金ができました。

こういった観点からみると、本当にお金を貯めて備える必要があるのは、1年あたりの支出額が大きい大学の時です。

この時に必要な約500万円が貯金の目標になります。

■ 子どものおかげで増える収入もある!

子どもがいると支出は増えますが、反対に収入が増えるものもあります。

我が家の場合は、次のようなもので合計400万円程度になる見込みです。

★ 国からの児童手当

子どもがいるおかげで貰える代表的なものが児童手当です。

3才になるまでは月1万5千円、15歳になるまで月1万円なので、合計200万円程度が貰えます。

★ 会社からの家族手当

会社から家族手当がでる場合があります。

我が家の場合は、子どもが大学生まで月5千円なので、合計132万円です。

★ お年玉やお祝い

子どもがいると、お年玉やお祝い金を貰うことが多いです。

相場は年齢によっても違いますが、中学生まで年間1万円だと合計15万円です。

★ 税金の扶養控除対象

16歳以上の子どもがいる場合、扶養控除の対象になります。

大学卒業まで控除対象になるなら、我が家の場合は、「年間控除額38万円×7年間×所得税率30%」なので約80万円になります。

■ 結局、本当に貯めるのはいくら?

事前に貯めておくべき必要がある大学の教育費500万円に対し、子どものおかげで増える収入は約400万円です。

我が家の場合は、この差額の約100万円が実質的に貯める金額です。

子どもが大学に入学するまでの約18年間で、100万円を貯めると考えるなら、実現可能な気がしますね。

もちろん、私立の小中学校に行かせたいとか、習い事を多くさせたいとか、こだわりがあるなら、もっと上積みの貯金が必要です。

最後に、何よりも大切なことは、子どもの教育費について、できるだけ早く準備を始めることです。

大学生になった時に、急に約500万円が必要となっても、間に合いません。

まずは、児童手当や会社からの家族手当、お祝い金などは、ちゃんと子供の口座に貯金することから始めたいですね~。